Desde a criação do programa, em agosto, endividamento também permaneceu imóvel; número de famílias sem condições de pagar as contas atingiu maior marca desde 2004

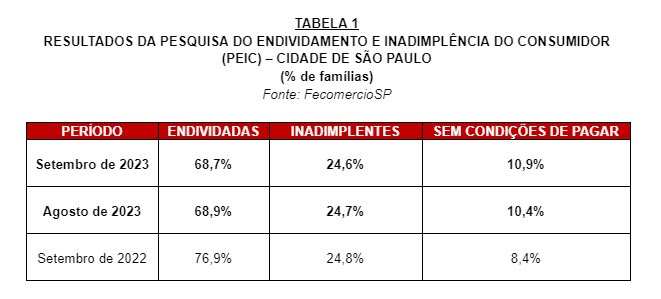

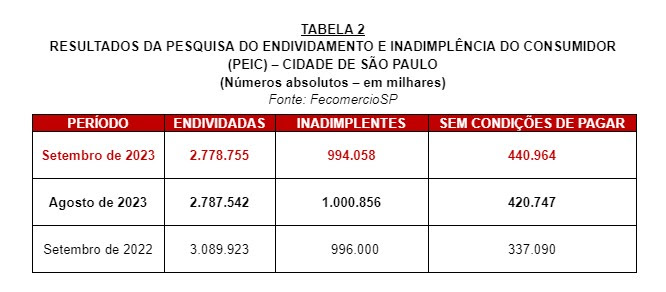

O programa Desenrola Brasil parece ainda não ter surtido efeito na cidade de São Paulo. Ao menos é o que mostra a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) de setembro, em que a taxa de famílias com contas em atraso no município permaneceu estável (queda ligeira de 0,6%, na comparação com agosto), somando 994 mil lares em situação de inadimplência. No mesmo período do ano passado, esse número era de 996 mil [tabela 2].

A situação permanece idêntica entre endividados, que, hoje, reúnem 68,7% das famílias paulistanas [tabela 1]. Em agosto, essa taxa era de 68,9%. Em números absolutos, atualmente, 2,78 milhões dos lares da cidade têm algum tipo de dívida. O cartão de crédito segue como o principal motivador dessa situação, apontado por 81,6% das casas, seguido pelos carnês, com 14,4% e pelo crédito pessoal, com 12,5%.

No mesmo intervalo, porém, aumentou o número de lares sem condições de pagar as dívidas [tabela 3]: de 10,4% para 10,9%, maior taxa desde agosto de 2004. Hoje,uma em cada dez (14,2%) famílias que ganham menos de dez salários mínimos está nessa situação.

É por isso também que muitas pessoas estão fazendo o caminho inverso e ainda contraindo crédito ou financiamento no sistema financeiro. Em setembro, o número de famílias que fizeram esse movimento foi de 12,8% — em agosto, era de 12%. Trata-se do porcentual mais alto desde 2020. Contudo, o dinheiro emprestado tem sido utilizado mais para consumo (76,9%) do que para pagamento de dívidas (15,2%) ou de contas (8%).

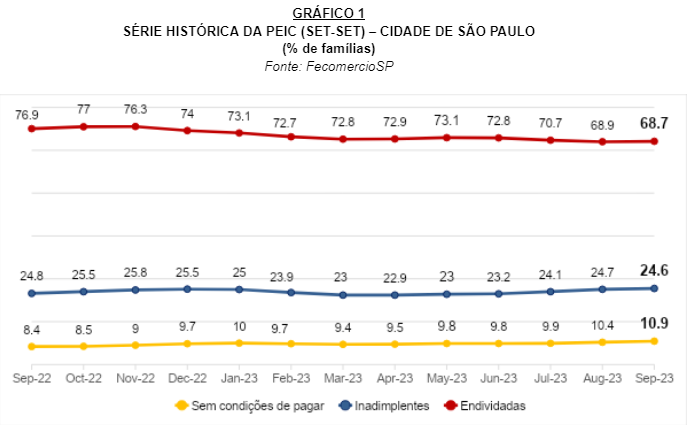

Segundo a FecomercioSP, esses números se explicam, justamente, no fato de os paulistanos terem mantido o ritmo do consumo, deixando as dívidas em atraso para depois. Isso ajuda a entender também o crescimento das vendas na maioria dos setores do comércio, por exemplo. Por outro lado, essa realidade faz com que o tempo da dívida atrasada aumente. A PEIC de setembro destaca que esse intervalo médio foi de 67,7 dias em setembro — em agosto, era de 65,8 dias — e de 64,4 dias no mesmo mês de 2022.

Atrasos que ultrapassam a barreira dos três meses já somam 56,2% dos casos, o maior nível desde 2019. Trata-se de um dado preocupante, considerando que as taxas de juros seguem altas, além das tarifas cobradas pelas operadoras de cartão de crédito. A pesquisa ainda chama atenção ao mostrar que a taxa de inadimplência das famílias que ganham acima de dez salários mínimos (mais de R$ 10 mil) registrou um novo recorde da série histórica, chegando a 12,3%. Já as que ganham menos tiveram uma pequena queda, embora ainda sejam as que estão com mais dívidas atrasadas: 29,4%.

CONSUMIDORES VÃO ÀS COMPRAS(?)

Se a realidade ainda não é das melhores, as famílias estão dispostas a consumir. O índice de Intenção de Consumo das Famílias (ICF) da FecomercioSP atingiu a marca de 110,6 pontos em setembro — o maior nível desde junho de 2014. O número representa um aumento de 2,8%, em comparação a agosto, e significantes 29,9%, em relação a setembro do ano passado. Dentre os motivos para a pontuação elevada, estão a segurança no emprego e o otimismo quanto à renda anual. Dos sete itens avaliados na pesquisa, seis registraram aumento no mês.

Por fim, o Índice de Confiança do Consumidor (ICC) também apontou alta, atingindo 132,6 pontos, o que significa aumento de 1,2%, em comparação ao mês anterior, e 19%, em relação a setembro de 2022.

De acordo com a FecomercioSP, o comércio até pode comemorar um ritmo atual maior de vendas, mas deve considerar a possibilidade de o movimento atual gerar um efeito negativo no médio e no longo prazo, já que, em algum momento, será necessário esse acerto de contas — e os recursos serão realocados novamente para a quitação de dívidas, e não para o consumo. Sendo assim, a orientação é que as famílias não deixem as contas para depois e renegociem as dívidas, visto que as condições são bastante vantajosas e diferentes dos tradicionais feirões de limpar o nome de fim do ano.