Levantamento atualizado do IPB divulga um faturamento anual de R$ 60,2 bilhões, um marco histórico para o varejo Pet

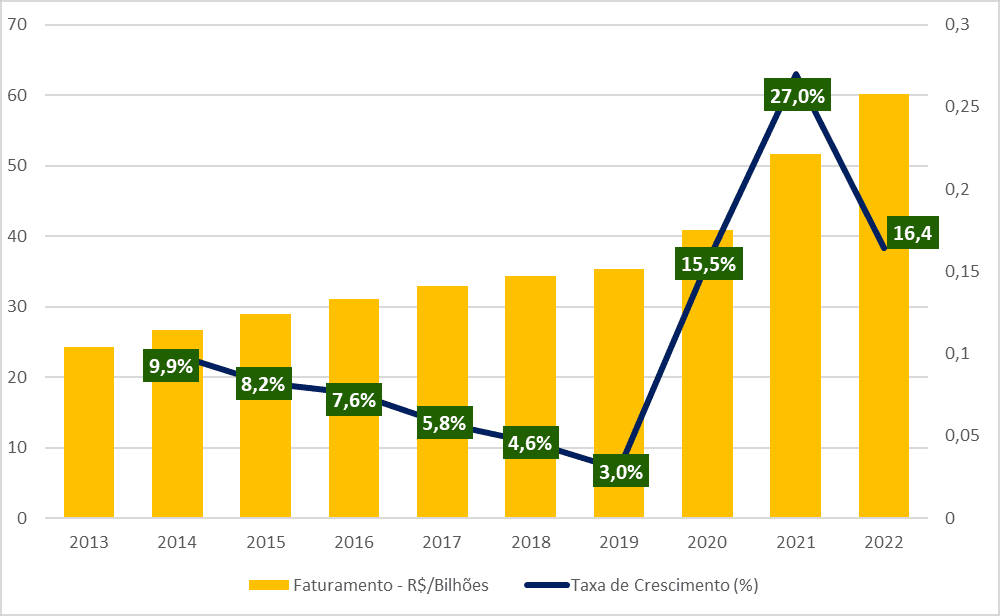

O balanço de 2022 divulgado pelo IPB (Instituto Pet Brasil), com base no desempenho do mercado pet até 31 de dezembro, aponta que o faturamento do setor cresceu 16,4% em 2022, chegando aos R$ 60,2 bilhões. A marca supera a projeção anterior, feita a partir de dados do terceiro trimestre, que era de 15,8% (R$ 59,9 bilhões).

O IPB, instituição que há dez anos estimula o desenvolvimento do setor pet brasileiro, divulga trimestralmente projeções do faturamento anual. Já o faturamento consolidado do ano é divulgado no início do ano seguinte. O faturamento consolidado de 2021 foi de R$ 51,7 bilhões, alta de 27% sobre 2020, que registrou faturamento de R$ 40,9 bilhões, segundo o IPB.

Nelo Marraccini, presidente do Conselho Consultivo do IPB, destaca que o crescimento acompanhou a tendência do setor para 2022. “Já havia uma expectativa pela aceleração ainda maior na segunda metade do ano, com a melhoria da inflação e do Produto Interno Bruto no país. Os números apresentados nesse fechamento confirmaram essa expectativa”, declarou.

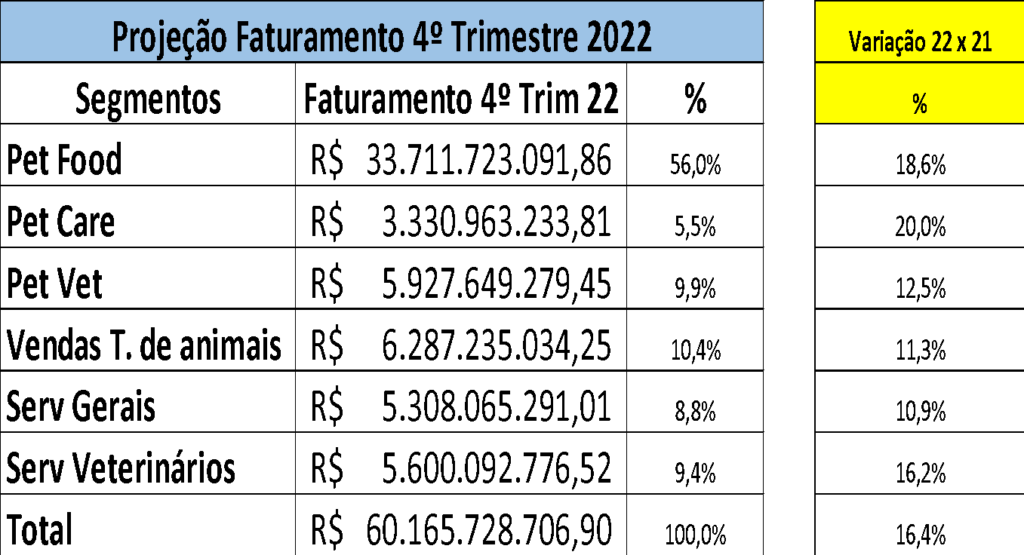

No levantamento divulgado (jan-dez), o segmento de Pet Food, que é a venda de alimentos industrializados para animais de estimação, fechou o ano com um faturamento de R$ 33,7 bilhões (56% do total). O maior segmento do Setor Pet, com um faturamento de mais metade de todo o setor, teve o segundo maior crescimento, ficando atrás somente de Pet Care, que aumentou 20%.

Em seguida, a venda de animais de estimação diretamente dos criadores tem a projeção de movimentar R$ 6,3 bilhões (10,4% do faturamento total e alta de 11,3% em relação a 2021). Em terceiro lugar, está o segmento Pet Vet, que é a venda de medicamentos veterinários, com R$ 5,9 bilhões (9,9% do faturamento do mercado e a projeção de alta que passou de 11% no primeiro semestre para 12,5%).

Os demais segmentos são serviços veterinários (R$ 5,6 bilhões, 16,2% de alta e uma fatia de 9,4% do mercado), serviços gerais (R$ 5,3 bilhões, 10,9% e 8,8% respectivamente) e Pet Care, os produtos de higiene e bem-estar animal, (R$ 3,3 bilhões, 20% e 5,5%).

Canais de acesso

Com uma fatia de 48,7%, os pet shops pequenos e médios representam praticamente metade de todo o dinheiro movimentado pelo varejo pet. Com alta de 17,9%, esse canal de acesso dos consumidores projeta faturamento de R$ 29,3 bilhões no ano.

Com um aumento de 17,3% em relação a 2021, as clínicas e hospitais veterinários se mantiveram como segundo principal canal de acesso aos produtos e serviços. Com R$ 10,8 bilhões, eles representam 18,1% do faturamento total.

Comércio eletrônico

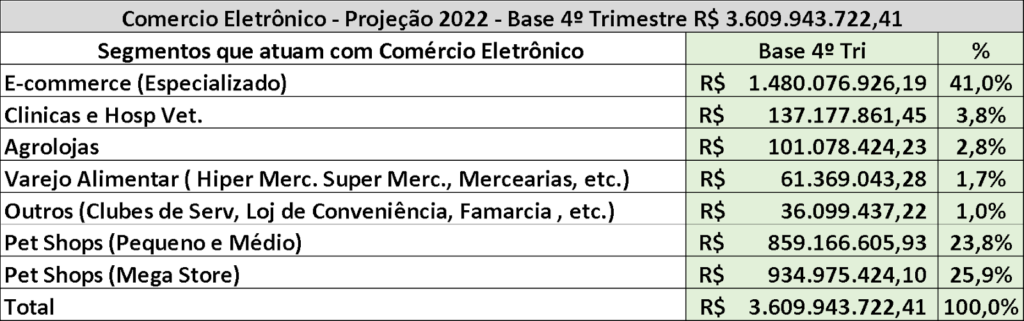

Com 6% da fatia do mercado, o e-commerce pet tinha R$ 1,44 bilhões de faturamento em janeiro de 2020 e chegou aos R$ 3,60 bilhões no final de 2022, um aumento de mais de 150%.

O e-commerce especializado (empresas que vendem os seus produtos apenas pela internet) foi o que liderou as vendas em 2022, com participação de 41% sobre o faturamento total. O segmento movimentou R$ 1,48 bilhão do total..

Neste segmento, o e-commerce de Mega Stores superou o de pequenos e médios pet shops na segunda colocação, com um faturamento de R$ 935 milhões, contra R$ 859 milhões. Clínicas e os hospitais veterinários, agrolojas, varejo alimentar (mercados e mercearias) e outros (como clubes de serviços, lojas de conveniência e farmácia) completam, nesta ordem, a lista.

“Para 2023, as previsões indicam uma maior cautela, devido às instabilidades econômicas e prováveis alterações nas legislações que alavancaram o comércio e serviços, além da discussão ainda sem previsões sobre o término da reforma tributária. Esses pontos preocupam os players do Setor e indicam um ano com crescimento inferior aos anteriores”, avaliou Marraccini.